Приветствую вас, уважаемые посетители и читатели моего блога! Продолжаем изучать тему банкротства физических лиц. Многих людей интересует процедура банкротства физического лица. И многим нужна пошаговая инструкция с порядком своих действий при банкротстве.

В предыдущей статье рассматривались общие последствия процедуры банкротства. Сама же процедура осталась вне рассмотрения. Именно о ней мы и поговорим. В итоге у вас должна сложиться общая картина того, что нужно делать и что вас ждет на каждом шаге.

Но сперва все-равно рекомендую перечитать предыдущую статью, в которой раскрыта вся суть банкротства физических лиц. Хотя кто-то может с моей точкой зрения не согласиться.

Многие считают уход в банкротство настоящим спасением гражданина от долгового бремени. Кто-то считает, что банкротство не для всех из-за своей дороговизны (если у должника за душой только долги — то это верно). Вот и выходит, что институт банкротства физических лиц — это палка о двух концах.

Отдельно взятому гражданину процедура банкротства поможет избавиться от непомерных долгов.

С негативными последствиями иной человек вполне готов мириться.

Но для отдельного гражданина потенциальная возможность обанкротиться становится решающим аргументом в пользу того, чтобы взять кредит. Можно же уйти в банкротство, если дела пойдут совсем плохо!

Но помимо освобождения от обязательств банкротство влечет еще и оставление гражданина с необходимым минимумом имущества (хорошо, если жилье не под залогом у банка) и отток денежной массы в пользу сами понимаете кого.

Я пришел именно к такому выводу, после изучения процедуры банкротства гражданина.

Документы, подаваемые в арбитражный суд

Процедура банкротства физического лица начинается с подачи заявления в арбитражный суд. Об условиях, которым должен соответствовать должник, смотрите опять же в предыдущей статье.

Заявление может быть подано должником или кредитором. Если размер обязательств более 500 тыс. руб. и удовлетворение требований одного кредитора приведет к невозможности исполнить обязательства перед другими, то должник обязан подать заявление о банкротстве.

Если заявление подается самим гражданином, то он должен приложить к нему определенный пакет документов. Перечень документов очень внушительный и для наглядности решил вместо обычного списка составить интеллект-карту и сделал ее видеообзор. В итоге получилась целая инструкция того, как действовать и какие документы подготовить. Кстати, это мое первое видео, которое я записал для блога.

В заявлении должно содержаться указание на СРО, из числа членов которого должен быть назначен судом временный управляющий. Сумма вознаграждения управляющего (10 тыс. руб.) вносится на депозит суда.

Реквизиты, по которым нужно перечислить деньги, можно найти на сайте арбитражного суда, в который подается заявление.

Но иногда можно обойтись и без немедленного внесения указанной суммы. Должник может ходатайствовать об отсрочке во внесении указанной суммы на депозит. Суд вправе предоставить эту отсрочку, действующую до момента судебного заседания о рассмотрении обоснованности признания гражданина банкротом.

Кстати, многие пишут, что для возбуждения процедуры банкротства у гражданина должно быть в наличии только 10 тыс. руб. Забывают еще про государственную пошлину, уплачиваемую при подаче заявления, которая составляет 6 тыс. руб. (п. 5 ч. 1 ст. 333.21 НК РФ). В ряде случае, конечно, могут быть исключения (льготы). Но сбрасывать со счетов эту «мелочь» не следует.

Если заявление о признании физического лица банкротом подается кредитором, то список прилагаемых документов значительно уменьшается.

Нужно приложить документы, предусмотренные АПК РФ и выписку из ЕГРИП подтверждающую наличие или отсутствие у должника статуса ИП. Выписка должна быть получена не позднее чем за 5 дней до подачи заявления в арбитражный суд.

Кредитор вносит на депозит 10 000 руб. на вознаграждение временному управляющему. Но выплачена эта сумма за счет кредитора будет выплачена только в случае отсутствия такой сумму в конкурсной массе должника.

Сам должник должен направить отзыв на заявление кредитора, к которому прилагает:

- опись имущества (в т. ч. залогового);

- сведения о полученных доходах за период до подачи кредитором заявления;

- справку из банка о наличии счетов, вкладов (депозитов), об остатках на них денежных средств, выписка по произведенным на них операциям с денежными средствами, справку о наличии ЭДС и опереациях с ними.

Эти документы должны быть получены не позднее чем за 10 дней до направления отзыва в суд.

Порядок рассмотрения заявления в арбитражном суде

Итак, заявление подано. Что дальше?

Обоснованность заявления рассматривается в судебном заседании в срок не ранее 15 дней с момента его подачи и до истечения 3-х месяцев.

По результатам рассмотрения суд может признать заявление должника либо обоснованным, либо необоснованным. И в том, и в другом случае суд выносит определение.

Если заявление признано необоснованным оно либо оставляется без рассмотрения, либо в целом прекращается производство по делу о банкротстве.

Производство по делу о банкротстве прекращается, если:

- требования кредиторов удовлетворены или необоснованы;

- не имеется признаков банкротства;

- неплатежеспособность физического лица не доказана;

- требования кредитора не подтверждены решением суда (если заявление подано кредитором);

- между гражданином и кредитором имеется спор о праве, подлежащий разрешению в порядке искового производства.

Заявление оставляется арбитражным судом без рассмотрения, если оно отвечает всем вышеперечисленным пунктам, а также ранее уже было подано иное заявление о банкротстве физического лица.

Заявление признается обоснованным, если:

- физическое лицо отвечает признакам банкротства;

- является неплатежеспособным;

- требования кредиторов обоснованы и не удовлетворены на дату заседания;

- имеется решение суда, подтверждающие требования кредиторов (если заявлние подано кредитором);

- нет спора о праве.

В этом случае в отношении физического лица вводится либо процедура реструктуризации его долгов, либо процедура реализации имущества. Рассмотрим подробнее обе процедуры и то, как действовать должнику.

Реструктуризация долгов гражданина

В соответствии со ст. 2 Закона № 127-ФЗ:

реструктуризация долгов гражданина — это реабилитационная процедура, применяемая в деле о банкротстве к гражданину в целях восстановления его платежеспособности и погашения задолженности перед кредиторами в соответствии с планом реструктуризации долгов.

Цель реструктуризации как процедуры банкротства физического лица — облегчение положения должника.

Эта процедура не является обязательной. Она вводится, если гражданин соответствует всем требованиям, предъявляемым ст. 213.13 Закона № 127-ФЗ:

- имеет источник дохода на дату представления плана реструктуризации;

- не имеет неснятой или непогашенной судимости за совершение умышленного экономического преступления;

- истек срок, в течение которого гражданин считается подвергнутым административному наказанию за мелкое хищение, уничтожение или повреждение имущества, фиктивное или преднамеренное банкротство;

- в течение 5-ти лет до представления плана реструктуризации не признавался банкротом;

- план реструктуризации не утверждался в течение 8-ми лет, предшествующих представлению такого плана.

Допустим, что гражданин соответствует этим требованиям, и введена процедура реструктуризации. Что это означает для должника? Последствия установлены ст. 213.11 Закона № 127-ФЗ:

- считается наступившим срок исполнения обязательств, возникших до рассмотрения судом заявления о признании физического лица банкротом;

- требования кредиторов по денежным обязательствам могут быть предъявлены только в рамках процедуры банкротства;

- прекращается начисление штрафных санкций (проценты, пени);

- приостанавливается исполнение судебных актов по имущественным взысканиям (за некоторыми исключениями).

Ряд сделок гражданин вправе совершать только с письменного согласия финансового управляющего:

- приобретение, отчуждение имущества стоимостью более 50 тыс. руб., а также недвижимого имущества, ценных бумаг, долей в уставном капитале и транспортных средств;

- получение, выдача займов, кредитов, поручительств, гарантий, уступка прав требований, перевод долга, учреждение доверительного управления имуществом гражданина;

- передача имущества гражданина в залог.

После того, как введена процедура реструктуризации, в течение 10 дней с момента окончания срока, отведенного кредиторам для заявления своих требований должнику, собранию кредиторов, а затем суду должен быть представлен проект плана реструктуризации. Свои требования кредиторы могут предъявить в течение 2-х месяцев с даты опубликования сообщения в газете «Коммерсантъ» и ЕФРСБ о признании обоснованным заявления о признании гражданина банкротом.

Отказаться от подготовки и представления плана реструктуризации гражданин не вправе, любое соглашение об ином является недействительным (ничтожным).

Проект плана реструктуризации может быть подготовлен как самим гражданином, так и кредитором или уполномоченным органом. Проект направляется финансовому управляющему.

Требования к плану реструктуризации содержатся в статьях 213.14 (содержание) и 213.15 (приложения) Закона № 127-ФЗ. На этом я останавливаться не буду. На тему реструктуризации требуется вообще отдельная статья. Может когда-нибудь напишу. О выходе такой статьи можно будет узнать, подписавшись на обновления блога.

Возвращаемся к теме статьи…

Возможно возникновение двух ситуаций: представлены два и более проекта реструктуризации, либо не представлено вообще ни одного.

В последнем случае финансовый управляющий на собрании кредиторов ставит вопрос о переходе к процедуре реализации имущества.

Если поступило два и более проекта, то все они выносятся на рассмотрение собрания кредиторов.

План реструктуризации утверждается арбитражным судом. Если собранием кредиторов не был одобрен план реструктуризации, то по ходатайству лица, участвующего в деле, рассмотрение вопроса об утверждении плана может быть отложено с целью его доработки.

В определенном случае арбитражный суд может утвердить план реструктуризации, если он не был одобрен собранием кредиторов. Это при условии, если требования кредиторов в результате реализации этого плана могут быть удовлетворены в большем размере, нежели в результате реализации имущества гражданина и распределения его среднемесячного дохода за 6 месяцев. Размер удовлетворения должен составлять не менее 50% размера требований кредиторов.

Если это условие не выполняется или план реструктуризации вообще не был представлен, гражданин объявляется банкротом и вводится процедура реализации имущества.

Реализация имущества гражданина

Эта процедура банкротства физического лица — аналог конкурсного производства в общей процедуре банкротства, применяемой к юридическим лицам.

Срок реализации имущества составляет 6 месяцев с момента принятия такого решения судом с возможностью продления по ходатайству лиц, участвующих в деле.

Все имущество должника за исключением того, на которое в соответствии с ГПК РФ не может быть обращено взыскание, составляет конкурсную массу и подлежит реализации. Так что если единственное жилье должника находится под залогом у банка (ипотека), то участь его весьма незавидна.

Из конкурсной массы по ходатайству должника может быть исключено имущество на сумму 10 тыс. руб.

Гражданин, признанный банкротом, становится по существу бесправным. Ведь финансовый управляющий:

- осуществляет все права, в т. ч. распоряжение, в отношении имущества, составляющего конкурсную массу;

- распоряжается средствами гражданина на счетах и вкладах в банках;

- открывает и закрывает счета гражданина в банках;

- осуществляет все права участника юридического лица, принадлежащие гражданину;

- ведет в судах дела, касающиеся имущественных прав гражданина.

Вдобавок арбитражный суд может временно ограничить право должника на выезд за пределы РФ. Действовать ограничение будет до момента завершения процедуры реализации имущества.

Любая сделка, совершенная гражданином лично в отношении имущества, составляющего конкурсную массу, ничтожна. Он не может сам открывать счета и вклады в банках. За нарушение этого правила кредитная организация несет ответственность. Все свои банковские карты гражданин передает финансовому управляющему, который обязан их заблокировать.

Регистрация перехода прав на имущество осуществляется только по заявлению финансового управляющего.

Если кто-то решит исполнить свое обязательство имущественного характера перед гражданином, такое исполнение производится опять же финансовому управляющему.

Все имущество, составляющее конкурсную массу фиксируется в описи и оценивается и реализуется на торгах. Положение о порядке, условиях и сроках реализации утверждается судом.

Драгоценности, предметы роскоши, имущество стоимостью более 100 тыс. руб., любая недвижимость реализуются на открытых торгах.

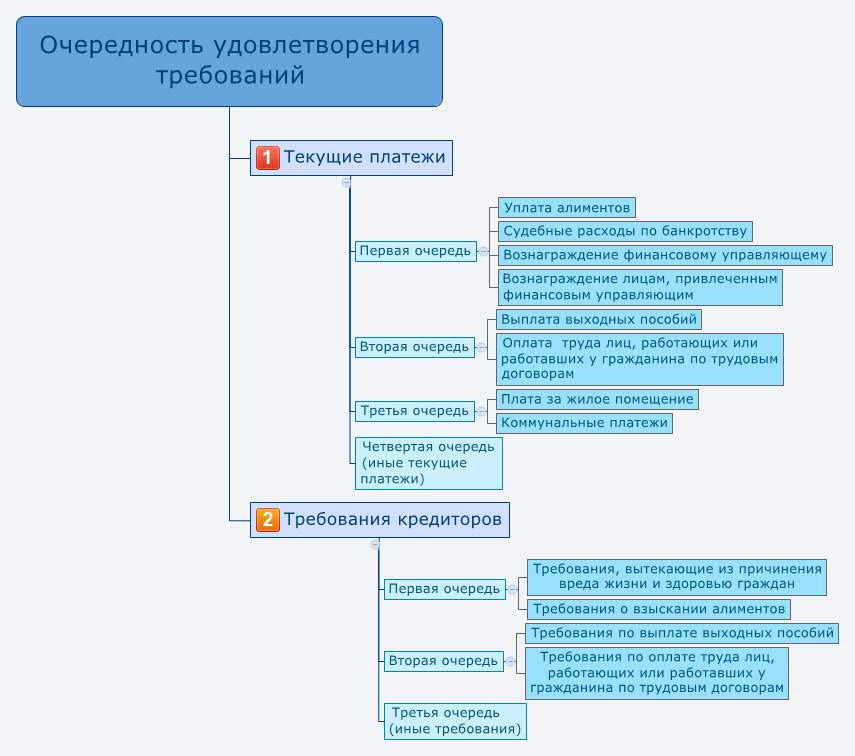

Вырученные от реализации средства идут на погашение требований кредиторов. Очередность установлена ст. 213.27 Закона № 127-ФЗ. Причем очереди сведены в две группы. Сперва погашаются требования по текущим платежам, только затем требования конкурсных кредиторов (кликните на схему для увеличения).

Еще раз — что ждет должника после банкротства?

Многие последствия процедуры банкротства были изложены в предыдущей статье. Давайте еще раз пройдемся по ним.

После завершения реализации имущества и окончания процедуры банкротства гражданин освобождается от дальнейшего исполнения обязательств перед кредиторами, в том числе и тех, которые не были заявлены в ходе реструктуризации или реализации имущества. Но некоторые требования могут быть предъявлены и после окончания процедуры банкротства физического лица (моральный вред, оплата труда по трудовым договорам, вред, причиненный жизни и здоровью).

Установлены ч. 4 ст. 213.28 Закона № 127-ФЗ случаи, когда освобождение от обязательств не допускается.

Все они связаны с неправомерным поведение должника:

- привлечение гражданина к административной или уголовной ответственности за фиктивное или преднамеренное банкротство, если эти правонарушения совершены в рамках ведущейся процедуры банкротства;

- сокрытие сведений или предоставление недостоверных сведений финансовому управляющему или арбитражному суду;

- незаконные, в т. ч. мошеннические действия гражданина при возникновении и исполнении обязательства, на котором кредитор основывал свое требование о банкротстве физического лица.

То, что должник освобождается от долгов, можно считать «позитивным» последствием. Есть и «негативные». О них я уже говорил в предыдущей статье, кратко повторю и здесь:

- в течение 5-ти лет с момента окончания процедуры банкротства нельзя взять кредит не указывая о факте реструктуризации или банкротства (фактически — просто нельзя взять кредит);

- в течение тех же 5 лет гражданин не может снова подать заявление о своем банкротстве (кредиторы могут);

- в течение 3-х лет с момента окончания процедуры банкротства гражданин не может каким-либо образом руководить или управлять юридическим лицом.

Насколько эти последствия «негативны» — вопрос спорный.

Остается только добавить, что при повторном признании гражданина банкротом по заявлению кредитора, правило об освобождении от обязательств уже не действует. Придется выплатить все.

Банкротиться или не банкротиться? И как не попасть в долговую яму?

Практики пока нет, хотя в ближайшее время ожидается Постановление Пленума ВС РФ по этому вопросу. Пока практики нет банкротиться не советую. Процедура банкротства физических лиц еще не «обкатана» как следует.

Сама процедура для должника достаточно унизительна. Особенно на стадии реализации имущества.

Юридическое лицо в ходе конкурсного производства тоже не функционирует и какая-либо деятельность им уже не ведется. Но то юридическое лицо — структура во многом «виртуальная». У него нет потребностей в жилье, еде, одежде и т. д.

Гражданин — лицо вполне реальное с такими же реальными потребностями. Такое жесткое ограничение в правах гражданина, какое закреплено в Законе № 127-ФЗ, не дает ему шага ступить не спрашивая разрешения (иногда письменного) финансового управляющего.

Если у гражданина нет ничего кроме долгов, то банкротство может быть для него спасением, если… у него есть деньги на эту процедуру. Если он сам собирается подавать заявление о своем банкротстве, ему понадобится 16 тыс. руб. (6 тыс. руб. государственной пошлины и 10 тыс. руб. вознаграждения финансовому управляющему) и еще некоторая сумма на публикацию сведений в ЕФРСБ.

Такие люди, кстати, в большинстве своем становятся такими вот должниками из-за своей финансовой неграмотности. Другая группа должников — это поручители по долгам юридических лиц. Тут ситуация немного другая. За таких должников арбитражные управляющие готовы охотно браться. В отличие от первой категории.

Поэтому я желаю не попадать в такую сложную ситуацию, когда денег нет, но есть долги. Для этого просто нужно стать финансово грамотным. Как? Ищите информацию в интернете, читайте книги на эту тему.

Получилась не только инструкция, которая дает понимание, что ждет должника, но и описание каждой из стадий. Главное здесь — усвоить порядок пошаговых действий. Какие документы собрать (и в каком порядке их собирать), в какой суд идти, а дальше… Дальше от должника уже мало что зависит.

Чтобы вы не тратили время на составление заявления о банкротстве физического лица и некоторых других документов, ходатайств и т. д. я собрал все и отдаю вам… просто так. Кроме того, я приложил две интеллект-карты, которые приводились выше.

Комплект документов включает в себя:

- заявление о признании гражданина банкротом (как от имени должника, так и от имени кредитора);

форма списка кредиторов и должников гражданина; - форма описи имущества гражданина;

- ходатайство должника об отсрочке внесения на депозит арбитражного суда денежных средств на выплату вознаграждения финансовому управляющему;

- ходатайство о продлении процедуры реализации имущества должника;

- две интеллект-карты.

Все эти документы для банкротства физических лиц в одном месте я еще не находил.

Конечно, можете поискать в других местах. Некоторые формы документов утверждены Минэкономразвития, что-то уже есть на сайтах арбитражных судов и т. д. Но здесь будет «все в одном».

Берите, пользуйтесь, становитесь финансово грамотными и… до встречи в следующих статьях!