Здравствуйте, уважаемые посетители блога! 1 октября 2015 года вступили в действие нормы о банкротстве граждан. Предварительно юристы и арбитражные управляющие спорили о том, какими должны быть банкротство физических лиц, последствия для должника, плата управляющему и т. д.

Для многих людей единственным средством избавиться от долгов и начать все как бы с чистого лица является процедура банкротства. Возможно гражданин и не будет признан банкротом, а сможет расплатиться по долгам в ходе реструктуризации долга.

До вступления в силу норм о банкротстве граждан обсуждения и споры в парламенте шли на протяжении шести лет. И вот, наконец был принят Федеральный закон от 29.12.2014 № 476-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части регулирования реабилитационных процедур, применяемых в отношении гражданина-должника». Планировалось, что он вступит в силу 1 июля 2015 года.

Но за два дня до вступления Закона № 476-ФЗ в силу было решено эти нормы «подправить».

Появился Федеральный закон от 29.06.2015 г. № 154-ФЗ «Об урегулировании особенностей несостоятельности (банкротства) на территориях Республики Крым и города федерального значения Севастополя и о внесении изменений в отдельные законодательные акты Российской Федерации». Им были изменены многие положения о банкротстве физических лиц по сравнению с тем, как они были изложены в Законе № 476-ФЗ.

Именно в Законе № 154-ФЗ содержатся все положения о банкротстве граждан, далее я буду называть его просто «Закон о банкротстве физических лиц».

Эта статья будет во многом вводной. Рассмотрим цель принятия Закона о банкротстве физических лиц, порядок подачи и рассмотрения заявления о признании гражданина банкротом и общие последствия этой процедуры для должника. В конце позволю себе немного поразмышлять и выскажу свои мысли по поводу тех ожиданий, которые связаны с рассматриваемым законом.

Общие положения

Что такое банкротство? Легальное, т. е. закрепленное в нормативном правовом акте, определение дано в ст. 2 Федерального закона от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»:

«…несостоятельность (банкротство) (далее также — банкротство) — признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей».

Признаки несостоятельности здесь сформулированы в самом общем виде. Раскрываются они в иных статьях Закона № 127-ФЗ. Теперь закреплены признаки несостоятельности и в отношении физических лиц.

С 1 октября 2015 года параграф 1 Закона № 127-ФЗ под названием «Банкротство гражданина» утратил силу. Фактически он не работал.

Вместо него введен в действие параграф 1.1 «Реструктуризация долгов гражданина и реализация имущества гражданина». Его действие распространяется также и на физических лиц, имеющих статус индивидуального предпринимателя.

По идее законодателя добросовестных должников, которые по уважительным причинам оказались не в состоянии расплатиться с кредиторами по всем долгам, Закон о банкротстве физических лиц должен спасти от финансовой кабалы. В первую очередь это касается заемщиков банков.

Но все же для должника признание его банкротом — палка о двух концах. С одной стороны с момента признания гражданина банкротом — он, по общему правилу, больше никому и ничего не должен. Это позитивное последствие процедуры банкротства.

Но с другой стороны в какой-то момент жизни человеку могут срочно понадобиться деньги, а получить их будет уже затруднительно или вовсе — невозможно. Более подробно о «темной стороне», о негативных последствиях закона для должника расскажу в конце статьи.

У кредиторов в результате введения процедуры банкротства появляется возможность вернуть деньги. Скорее всего не всю сумму. Возможность эта есть у всех кредиторов, успевших заявить свои требования, в отличие от процедуры взыскания долга в ходе исполнительного производства, где вернуть свои деньги может только самый расторопный. И то — не факт.

Исполнить решение суда о взыскании долга с физического лица удается далеко не всем. А удачное взыскание долга одним кредитором заставляет нервничать других.

Процедура банкротства граждан направлена на пропорциональное удовлетворение всех кредиторов, что помогает избежать конфликтов между ними. Кроме того, у кредиторов есть возможность оспаривать сделки должника, что дает некоторую гарантию от неправомерных действий последнего.

Рассмотрим теперь вопросы подачи и рассмотрения заявления о признании гражданина банкротом и к каким последствиям это приведет.

Условия признания гражданина банкротом

После долгих споров и сомнений рассмотрение дел о банкротстве граждан было передано в арбитражные суды. Соответствующие изменения внесены в ст. 25 ГК РФ:

«Гражданин, который не способен удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, может быть признан несостоятельным (банкротом) по решению арбитражного суда».

Думаю, это самое лучшее решение. Не готовы еще наши суды общей юрисдикции к рассмотрению дел о банкротстве. В арбитражных судах они будут вестись более профессионально, поскольку имеется опыт производства дел о банкротстве юридических лиц.

Подается заявление о признании должника банкротом в арбитражный суд по месту жительства гражданина (ст. 224 АПК РФ). Правом на обращение в арбитражный суд о признании гражданина банкротом обладают (ст. 213.3 Закона № 127-ФЗ):

- сам гражданин;

- конкурсный кредитор;

- уполномоченный орган.

Перед подачей заявления о банкротстве физического лица следует убедиться в одновременном наличии следующих признаков банкротства:

- размер требований составляет не менее 500 тыс. руб.;

- эти требования не исполнены в течение трех месяцев с даты, когда они должны быть исполнены, если иной срок не предусмотрен Законом.

Далее начинаются особенности.

Закон устанавливает случаи, когда гражданин обязан подать заявление о признании его банкротом и когда он вправе это сделать.

Гражданин обязан обратиться в арбитражный суд в следующей ситуации (п. 1 ст. 213.4 Закона № 127-ФЗ):

- удовлетворение требований одного или нескольких кредиторов приведет к невозможности исполнения гражданином денежных обязательств и (или) обязанности по уплате обязательных платежей в полном объеме перед другими кредиторами;

- размер таких обязательств и (или) обязанности в совокупности составляет не менее 500 тыс. руб.

Заявление должно быть подано в течение 30 рабочих дней со дня, когда он узнал или должен был узнать об этих обстоятельствах. Т. е. здесь трехмесячный срок не действует.

Установление нижней планки суммы в 500 тыс. руб. призвано помочь избежать огромного количества заявлений в арбитражные суды, особенно в первое время.

Кто-то усматривает в установлении такой планки ограничение прав граждан возможности подать заявление. Но не следует забывать, что подобное ограничение также есть в отношении юридических лиц и индивидуальных предпринимателей.

Есть неофициальная информация, что введение нижнего предела задолженности в 500 тыс. руб. является уступкой банкам, которые опасаются массовых невозвратов кредитов должниками. Зачем платить, если должнику можно инициировать банкротство в отношении самого себя? Даже если сумма 10 тыс. руб.?

Вот перечень случаев, когда гражданин вправе подать заявление (п. 2 ст. 213.4 Закона № 127-ФЗ):

- предвидение банкротства при наличии обстоятельств, очевидно свидетельствующих о том, что он не в состоянии исполнить денежные обязательства и (или) обязанность по уплате обязательных платежей в установленный срок;

- одновременно имеются признаки неплатежеспособности и (или) признаки недостаточности имущества.

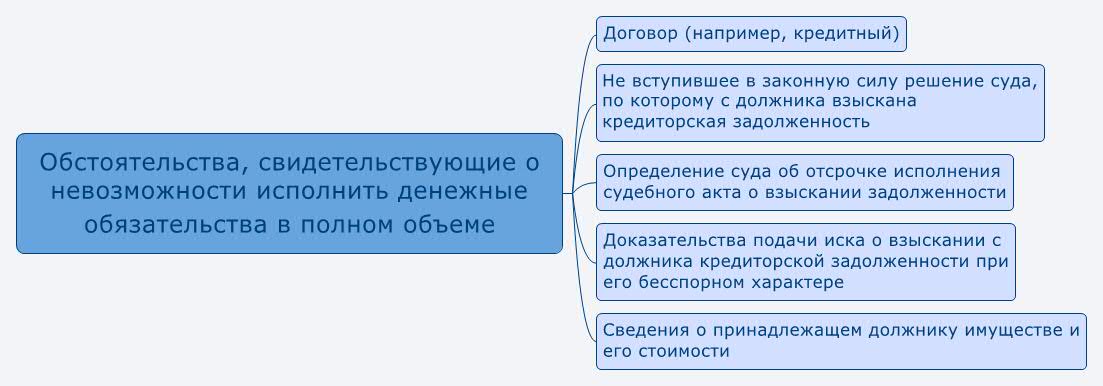

Нужно внести ясность и пояснить, что это за обстоятельства, свидетельствующие о том, что гражданин не в состоянии исполнить денежные обязательства?

В основном они те же самые, что и в случае с банкротством юридических лиц. Некоторые из них приведены на схеме.

Например, в отношении гражданина вынесено решение суда о взыскании задолженности по гражданско-правовому договору. Исполнение этого решения приведет к тому, что должник будет не в состоянии расплатиться с другими кредиторами. Решение суда еще не вступило в законную силу. Но его наличие будет свидетельствовать о невозможности исполнить другие денежные обязательства.

Неплатежеспособность — это неспособность удовлетворить в полном объеме требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (п. 3 ст. 213.6 Закона № 127-ФЗ).

Гражданин предполагается неплатежеспособным, если установлено наличие хотя бы одного из следующих обстоятельств (п. 3 ст. 213.6 Закона № 127-ФЗ):

- гражданин прекратил расчеты с кредиторами;

- в течение более чем одного месяца гражданин не исполняет денежные обязательства, срок исполнения которых наступил, и их размер составляет более 10% от общего размера денежных обязательств;

- размер задолженности гражданина превышает стоимость его имущества;

- наличие постановления об окончании исполнительного производства в связи с тем, что у гражданина отсутствует имущество, на которое может быть обращено взыскание.

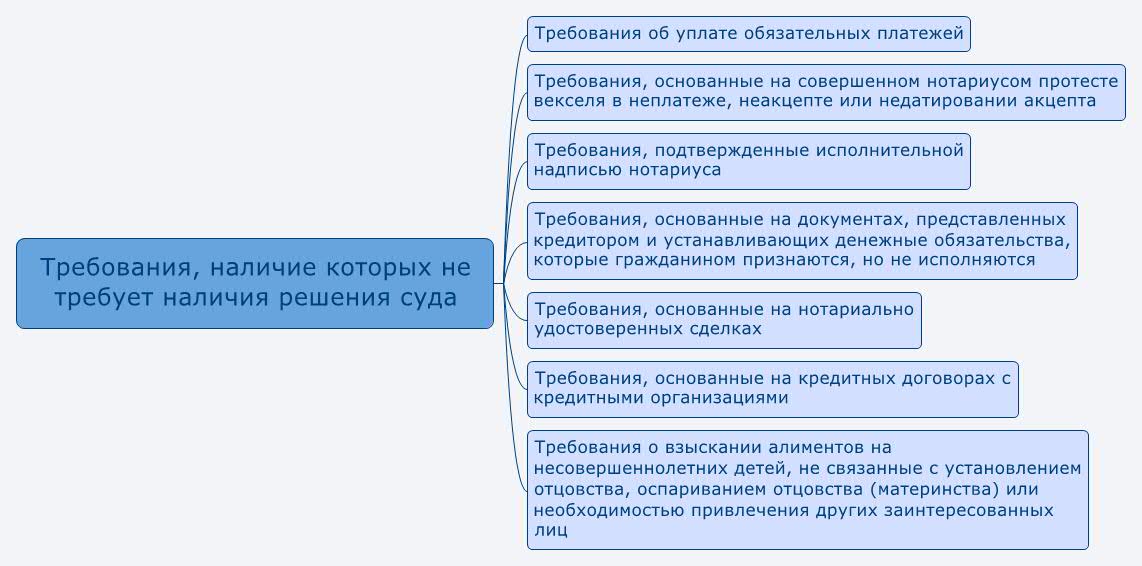

Заявление о признании гражданина банкротом может быть подано конкурсным кредитором или уполномоченным органом (в первую очередь это ФНС РФ при возникновении задолженности по уплате налогов).

Конкурсному кредитору или уполномоченному органу для предъявления заявления необходимо иметь на руках вступившее в силу решение суда, подтверждающее требования кредиторов по денежным обязательствам.

Но в ряде случаев можно обойтись и без него (п. 2 ст. ст. 213.5 Закона № 127-ФЗ). Эти случае приведены на схеме.

Большая часть указанных требований совпадает с требованиями, по которым в гражданском процессе выдается судебный приказ (ст. 122 ГПК РФ).

Основные последствия процедуры банкротства для должника

Не ранее чем по истечении 15-ти дней и не позднее чем в течение 3-х месяцев с даты принятия арбитражным судом заявления о признании гражданина банкротом назначается заседание арбитражного суда, на котором рассматривается обоснованность этого заявления.

Если:

- заявление соответствует требованиям, указанным в п. 2 ст. 213.3 и ст. 213.5 Закона № 127-ФЗ,

- требования конкурсного кредитора или уполномоченного органа признаны обоснованными и они не удовлетворены на дату судебного заседания,

- заявителем доказана неплатежеспособность гражданина,

то арбитражный суд выносит определение о признании обоснованным заявления о признании гражданина банкротом и введении реструктуризации долгов гражданина.

В этом определении должна содержаться дата судебного заседания по рассмотрению дела о банкротстве гражданина. Им же утверждается кандидатура финансового управляющего.

Независимо от того, кто подает заявление, в нем должны содержаться сведения о саморегулируемой организации (СРО), из числа членов которой должен быть утвержден финансовый управляющий.

Дальше СРО сама предлагает суду конкретную кандидатуру арбитражного управляющего. Таким образом законодатель хотел, по-видимому, воспрепятствовать возможности инициатора процедуры банкротства гражданина поспособствовать утверждению «своего» финансового управляющего.

Хорошая попытка, но мы-то знаем по уже имеющейся практике банкротств юридических лиц, как это делается…

Вынесение определения о признании обоснованным заявления о признании гражданина банкротом и введении реструктуризации долгов гражданина влечет следующие последствия (ст. 213.11 Закона № 127-ФЗ):

- вводится запрет на удовлетворение требований кредиторов по денежным обязательствам и об уплате обязательных платежей за некоторыми исключениями;

- считается наступившим срок исполнения всех денежных обязательств и обязанности по уплате обязательных платежей;

- требования кредиторов по денежным обязательствам, об уплате обязательных платежей (кроме текущих) могут быть предъявлены только в порядке, предусмотренном Законом № 127-ФЗ, т. е. в рамках процедуры банкроства;

- прекращается начисление неустоек;

- приостанавливается исполнение исполнительных документов по имущественным взысканиям с гражданина (есть исключения, они указаны в ст. 213.11 Закона № 127-ФЗ).

Реструктуризация долгов гражданина — это реабилитационная процедура, применяемая в деле о банкротстве к гражданину в целях восстановления его платежеспособности и погашения задолженности перед кредиторами в соответствии с планом реструктуризации долгов (ст. 2 Закона № 127-ФЗ).

Подробнее о реструктуризации и в целом о ходе процедуры банкротства для должника можно прочитать в этой статье.

Ограничиваются возможности гражданина по совершению ряда сделок, которые могут повлечь имущественные последствия и уменьшение конкурсной массы. Их перечень установлен п. 5 ст. ст. 213.11 Закона № 127-ФЗ. Среди них приобретение, отчуждение имущества стоимостью более 50 тыс. руб., недвижимого имущества, получение и выдача займов, передача имущества гражданина в залог и некоторые другие сделки.

Соблюдение этого пункта в основном ложится на банки. Если кредитная организация проведет банковскую операцию по счетам или вкладам гражданина с нарушением этих правил, при этом знала или должна была знать о введенной процедуре реструктуризации, то она может быть привлечена к ответственности.

Иными словами гражданин не сможет воспользоваться даже банковской картой, поскольку все операции по счету будут заблокированы.

Заявление о признании гражданина банкротом может быть признано необоснованным.

В этом случае арбитражный суд выносит одно из двух определений:

- о признании необоснованным указанного заявления и об оставлении его без рассмотрения;

- о признании необоснованным указанного заявления и прекращении производства по делу о банкротстве гражданина.

Условия признания заявления необоснованным указаны в абз. 4, 5 п. 2 ст. 213.6 Закона № 127-ФЗ. В целом они дублируют друг друга.

Если ранее уже кем-то было подано заявление о признании гражданина банкротом, то более позднее по времени заявление остается без рассмотрения. Если ранее иное заявление никем не подавалось, а поданное признано необоснованным, то производство по делу о банкротстве гражданина прекращается.

Темная сторона или минусы банкротства

Есть у Закона о банкротстве физических лиц темная сторона.

Официально все вроде бы хорошо. У гражданина есть возможность избавиться от долгов, начать все с «чистого лица». Говорят о защите добросовестных должников, оказавшихся в трудной жизненной ситуации. Несомненно, что все эти позитивные для должника последствия есть.

Но финансовая жизнь с «чистого листа» сопровождается с временным поражением в правах.

Последствия признания гражданина банкротом следующие:

- в течение 5-ти лет нельзя брать кредит в банке, не указывая на факт своего банкротства;

- в течение 5-ти лет нельзя повторно инициировать процедуру банкротства по заявлению должника;

- если гражданин будет повторно признан банкротом по заявлению кредитора, то правило об освобождении от обязательств действовать уже не будет;

- в течение 3-х лет нельзя занимать должность в органах управления юридического лица.

Не секрет, что в большей степени Закон о банкротстве физических лиц касается заемщиков банков. Сами-то банки больше ориентированы на досудебное взыскание долгов. Поэтому в основном заявителями будут выступать сами граждане.

Многие до сих пор ошибочно считают, что уход в банкротство — это способ оставить банки и коллекторов «с носом». Нужно лишь переписать все имущество на родственников и можно идти в суд с заявлением о «самобанкротстве».

Схема не прокатит. Все сделки, по которым имущество было «переписано» на родственников, будут оспорены и признаны недействительными. За неправомерные действия при банкротстве еще и штраф грозит. Не самый большой, но неприятный.

В результате должник лишается всего «лишнего» имущества. Это не касается имущества, на которое нельзя обратить взыскание, например, единственного жилья, однако…

Если у гражданина был ипотечный кредит, то жилье, пусть даже оно единственное для него, тоже уйдет с молотка в счет долгов (о реализации имущества — в следующей статье).

Не забываем про оплату услугу финансового управляющего (10 тыс. руб.)

Этот человек будет распоряжаться в период реализации имущества абсолютно всеми деньгами должника. Каждый свой шаг нужно согласовывать с финансовым управляющим.

Возможность банкротства гражданина преподносится как панацея от многих бед.

По моему личному мнению одна из необъявленных задач закона о банкротства физических лиц — подстегнуть темпы потребительского кредитования.

С одной стороны кредит — штука полезная. Позволяет компенсировать недостаток собственных средств, необходимых для приобретения необходимых товаров. Но не с такими процентными ставками, как в России.

В зарубежных странах кредитов берут больше, но задолженность по ним меньше, чем в России. Процентные ставки гораздо ниже. Стоимость кредита в нашей стране почти ничем не обеспечена. Стоит ли рисковать?

Прежде чем взять кредит в банке, трижды подумайте. После этого еще трижды подумайте — хорошо ли вы подумали? Долги имеют свойство быстро разрастаться. Казалось бы — совсем недавно оплатил одну покупку кредитной картой, потом другую, третью… А потом мучительно ищешь способ погасить сумму долга и набежавшие проценты.

Особенно осторожным нужно быть с микрозаймами.

Многие успешные люди, заработавшие миллионы долларов (евро, рублей) настоятельно рекомендуют не влезать в долги и тем более не брать кредиты. Особенно потребительские.

Например, Бодо Шефер в своей книге «Путь к финансовой свободе» рекомендует разорвать свою кредитную карточку и завести новую только когда вы будете обладать 25 тыс. евро (примерно 1,7 млн. руб., хотя книга была написана до повышения курса валют, поэтому можно говорить о 1,5 млн. руб.)

К сожалению, очень многие в угоду сиюминутным желаниям готовы залезть в неоплатные долги перед банками, лишь бы у него все было «круче», чем у соседа. В первую очередь iPhone последней модели.

«Гонка потребления» делает свое дело. Финансовой грамотности нас ни в семье, ни в школе, ни в ВУЗе не учат. А следовало бы! Приходится учиться самим. Найти нужную информацию не так сложно, как кажется.

На этом все, спасибо за внимание к статье.

Кроме того, скоро ожидается принятие Постановления Пленума ВС РФ, разъясняющего положения о банкротстве физических лиц. Ему тоже будет посвящена отдельная статья.

Оставляйте комментарии, задавайте вопросы, делитесь статьей в социальных сетях, если она вам понравилась. И конечно же подписывайтесь на обновления, к вашим услугам мой Telegram-канал.

До встречи!