Приветствую вас, уважаемые читатели!

Залог имущества — это очень обширная тема. Можно книгу писать, не то что статью. Поэтому освещена будет только часть положений о залоге. Основной упор сделан на то, как и в каких случаях применять эту обеспечительную меру с учетом изменений, внесенных в параграф 3 главы 23 ГК РФ Федеральным законом от 21.12.2013 г. № 367-ФЗ.

Этим законом параграф 3 был разделен на две части: первая посвящена общим положениям о залоге, вторая — отдельным видам залога. Затронем только общие положения, про отдельные виды залога может быть в другой раз.

Понятие и суть залога

Понятию залога посвящен п. 1 ст. 334 ГК РФ.

«В силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения или ненадлежащего исполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества (предмета залога) преимущественно перед другими кредиторами лица, которому принадлежит заложенное имущество (залогодателя)».

Перевожу на русский язык.

Если должник не исполняет основное обязательство, то кредитор имеет право обратить взыскание на какую-то вещь должника или иного лица, которая продается с торгов. На какую именно вещь будет обращено взыскание, стороны определяют заранее. Либо указание на эту вещь содержится в законе (например, ипотека).

Если кредиторов несколько, то в первую очередь за счет этой вещи будут удовлетворены требования того кредитора, у которого она находится в залоге.

Для этой обеспечительной меры реализуется принцип «верю вещи, а не личности», в противовес поручительству.

Более подробно о правовой природе залога можно прочитать здесь.

В залог отдается то имущество, которое имеет для должника большую ценность (недвижимость, автомобиль, ювелирные изделия и т. п.). Иначе в залоге не было бы смысла. Под угрозой потерять эту вещь должник стремится исполнить свои обязательства перед кредитором надлежащим образом. И рвение в исполнении основного обязательства будет тем усерднее, чем ценнее заложенное имущество.

По общему правилу кредитор получает удовлетворение за счет его стоимости. Но в силу абз. 2 п. 1 ст. 334 ГК РФ в ряде случаев, предусмотренных законом и только им, при ненадлежащем исполнении основного обязательства требование кредитора удовлетворяется путем передачи ему заложенной вещи.

На данный момент законодательство не содержит таких случаев, а договором предусмотреть соответствующее условие нельзя. В отличие от такой обеспечительной меры, как удержание вещи — в соглашении стороны могут договориться об удовлетворении требований кредитора путем передачи ему удерживаемой вещи.

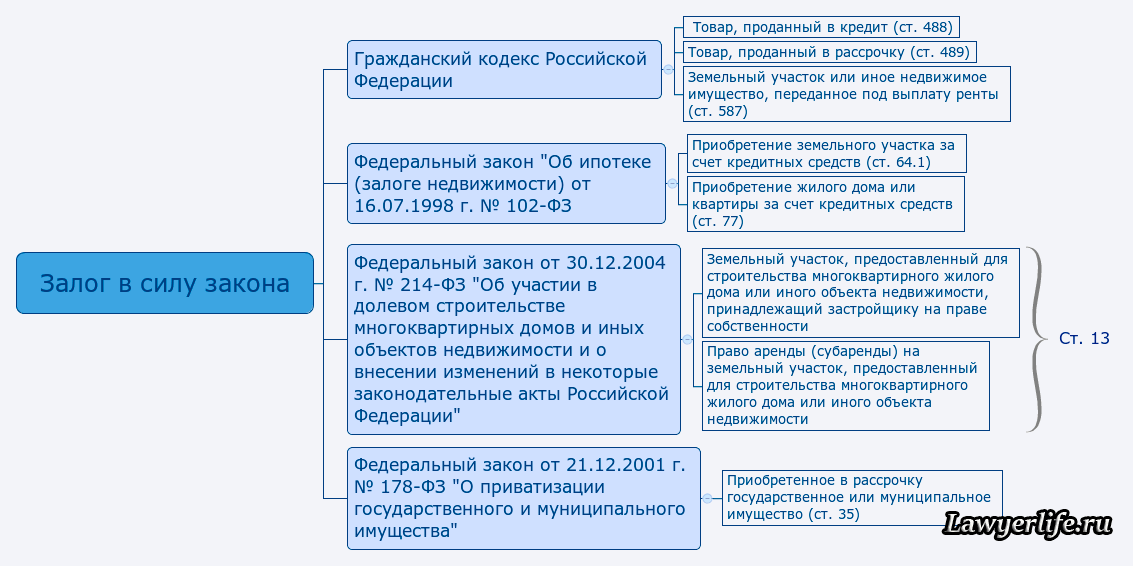

Основания возникновения залога

Эти основания установлены в ст. 334.1 ГК РФ. Залог может возникнуть:

- на основании договора — стороны в соглашении оговаривают, что исполнение своих обязательств должником обеспечивается залогом определенного имущества;

- на основании закона — залог определенного имущества возникает при наличии обстоятельств, прямо предусмотренных законом.

Залогодатель и залогодержатель

В залоговых отношениях всегда есть залогодатель и залогодержатель.

Залогодателем выступает лицо, которому принадлежит имущество, за счет стоимости которого кредитор имеет право получить удовлетворение при ненадлежащем исполнении должником своего обязательства.

В силу п. 1 ст. 335 ГК РФ имущество может быть передано в залог не только должником по основному обязательству, но и другим лицом. Иными словами, совсем необязательно залогодатель является должником по основному обязательству. Им может быть третье лицо, которое отдает свое имущество под залог для обеспечения исполнения обязательства основным должником.

Здесь есть важная особенность — если залогодателем является третье лицо, то оно отвечает строго в пределах стоимости заложенного имущества. Больше ничем оно перед кредитором по основному обязательству не обязано. Потому что их кроме залога больше ничего не связывает. Если стоимость заложенного имущества не покрывает задолженность основного должника, то остальное возмещается за счет иного имущества последнего. Но тут кредитор уже никакими преимуществами не располагает.

Обязательства третьего лица не могут быть выше суммы, которая получена при реализации заложенного имущества, о чем говорится в п. 7 Информационного письма Президиума ВАС РФ от 15.01.1998 г. № 26 «Обзор практики рассмотрения споров, связанных с применением арбитражными судами норм ГК РФ о залоге».

А вот залогодержатель — это всегда кредитор по основному обязательству.

Тем самым получается, что кредитор всегда является залогодержателем, но должник не всегда является залогодателем.

Если залогодателем выступает третье лицо, то к отношениям между залогодателем, должником и залогодержателем применяются ст. 364 — 367 ГК РФ, т. е. ряд норм о поручительстве. Залогодатель, таким образом, действует на положении поручителя, но применительно к залоговым правоотношениям.

Впрочем, закон позволяет к этим отношениям применить другие правила, отразив в соответствующем соглашении.

Залогодержателей может быть несколько.

Здесь необходимо различать между собой созалогодержателей с одной стороны и предшествующих и последующих залогодержателей с другой стороны.

Согласно п. 1 ст. 335.1 ГК РФ созалогодержателями являются залогодержатели, имеющие равные по старшинству права на одно и то же заложенное имущество, обеспечивающее исполнение разных обязательств, по которым данные лица являются самостоятельными кредиторами.

Созалогодержатели в некотором смысле являются совместными залогодержателями. Все вместе они являются одной стороной в залоговом правоотношении. Друг перед другом созалогодержатели права старшинства не имеют, они все на равном положении, свои права и обязанности осуществляют каждый самостоятельно.

Если рассматривать залоговое правоотношение как обязательство, то созалогодержатели являются совместными кредиторами по отношению к залогодателю.

Вспоминаем ст. 321 ГК РФ — если в обязательстве участвуют несколько кредиторов или несколько должников, то каждый из кредиторов имеет право требовать исполнения, а каждый из должников обязан исполнить обязательство в равной доле с другими.

Созалогодержатели могут выступать либо в качестве солидарных, либо в качестве долевых кредиторов. Причем зовутся они здесь кредиторами применительно к залоговому обязательству, а не обеспечиваемому.

Являются кредиторы солидарными или долевыми имеет значение при обращении взыскания на заложенное имущество.

Законом, предусмотрен следующий случай, когда в залоговом правоотношении появляются созалогодержатели, — это частичное исполнение обязательства поручителем.

Имеется одно обязательство, которое обеспечено и залогом, и поручительством. Поручитель исполнил обязательство за должника в части. И п. 30 Постановления Пленума ВАС РФ от 12 июля 2012 г. N 42 «О некоторых вопросах разрешения споров, связанных с поручительством», указывает, что в силу п. 1 ст. 365 ГК РФ к этому поручителю переходят как права кредитора как по основному обязательству, так и права, принадлежавшие кредитору как залогодержателю в той части, в которой поручитель исполнил основное обязательство.

Таким образом, кредитор и поручитель становятся созалогодержателями, имеющими равные права на удовлетворение требований из стоимости заложенного имущества.

После реализации заложенного имущества вырученные средства распределяются между созалогодержателями пропорционально их требованиям, обеспеченным залогом. Опять же договором может быть предусмотрен иной порядок распределения вырученных средств.

Солидарные или долевые кредиторы по одному основному обязательству, обеспеченному залогом, считаются солидарными созалогодержателями.

В этом случае, если обращается взыскание на предмет залога, применяются следующие правила.

Если взыскание на заложенную вещь обратил предшествующий залогодержатель, то последующий залогодержатель вправе требовать досрочного исполнения обязательства, обеспеченного последующим залогом, от должника. При неисполнении этого требования последующий залогодержатель вправе обратить взыскание на заложенное имущество одновременно с предшествующим залогодержателем.

Однако, можно договором ограничить право последующего залогодержателя потребовать досрочного исполнения обязательства, обеспеченного последующим залогом (п. 2 ст. 342.1 ГК РФ).

Если взыскание на заложенную вещь обратил последующий залогодержатель, то предшествующий вправе потребовать одновременно с этим досрочного исполнения обеспеченного залогом обязательства и обращения взыскания на эту вещь. Последствием при отказе от предъявления такого требования является переход обременения в виде залога вместе с реализованным имуществом. После реализации приобретатель получает вещь, обремененную предшествующим залогом. Если должник по основному обязательству впоследствии не исполнит того, что должен, то предшествующий кредитор вправе будет обратить на эту вещь взыскание (п. 6 ст. 342.1 ГК РФ).

Иная ситуация будет при наличии предшествующих и последующих залогодержателей.

Старшинство залогов

Здесь дана очень общая информация о старшинстве залогов. Подробнее про правила его определения с примерами из судебной практики читайте в этой статье.

Одним и тем же имуществом может быть обеспечено исполнение разных обязательств. Принцип старшинства залогов закреплен в ст. 342 ГК РФ. Требования последующих залогодержателей удовлетворяются после удовлетворения требований предшествующих.

Принцип старшинства можно выразить фразой: чем залог старше, тем он приоритетнее.

Кредитор, заключивший договор раньше остальных, находится в самом выгодном положении — за счет заложенного имущества будут удовлетворены прежде всего его требования.

Потом удовлетворяются требования кредитора, который заключил договор вторым — это последующий залогодержатель.

Затем удовлетворяются требования кредитора, заключившего договор третьим, потом четвертым и т. д.

Для кредитора, залогодержатель, заключивший договор с должником раньше него, является предшествующим. Соответственно последующий залогодержатель — это кредитор, заключивший договор позднее.

Допускается изменение старшинства залогов. Делается это по соглашению всех залогодержателей. На практике они не очень распространены, поскольку оказываются невыгодны предшествующим залогодержателям.

Передача вещи в последующий залог допускается всегда, за исключением случаев, предусмотренных законом. В договоре установить запрет на последующий залог нельзя. Зато можно предусмотреть условия, на которых может быть заключен последующий договор о залоге.

Когда в залог передается имущество, которое и так ранее было заложено, то обеспеченность обязательства снижается. Поэтому сама собой разумеется обязанность залогодателя сообщить залогодержателю о всех предшествующих залогах.

В случаях с недвижимым имуществом факт наличия или отсутствия обременения в виде залога легко проверить через ЕГРН. Если имущество движимое, то в ряде случаев можно узнать из реестра уведомлений о залоге движимого имущества. Иногда приходится верить залогодателю об отсутствии предшествующего залога на слово.

Залогодатель обязан не просто сообщить о самом факте наличия предшествующего залога, но и о его существенных условиях (п. 3 ст. 342 ГК РФ).

При невыполнении этой обязанности залогодатель отвечает за причиненные последующему залогодержателю убытки.

О заключении последующего договора о залоге залогодатель обязан уведомить предшествующих залогодержателей.

Предмет залога

Мы говорим о залоге, но до сих пор не рассмотрели вопрос о том, что может быть его предметом.

Предмет залога — это и есть имущество, за счет которого будут удовлетворяться требования кредитора при ненадлежащем исполнении должником своих обязательств (ст. 336 ГК РФ).

Имущество здесь понимается в широком смысле: это как вещи, так и имущественные права. Исключением является имущество:

- на которое обращение взыскания не допускается;

- неразрывно связанное с личностью кредитора.

Чаще всего предметом залога являются вещи, за исключением тех, оборот которых запрещен в силу закона. Залог вещей ограниченных в обороте иногда допускается при соблюдении особых правил. Вещи — это предметы материального мира, которые удовлетворяют ту или иную человеческую потребность.

Имущественные права тоже могут быть предметом залога. Вот примеры:

- право требовать возврата долга;

- арендные права с согласия арендодателя;

- права арендодателя;

- право на долю в общей собственности;

- залог исключительных прав на результаты интеллектуальной деятельности или на средства индивидуализации.

Но быть предметом залога могут не все имущественные права. Это касается прежде всего непередаваемых прав, не поддающихся денежной оценке:

- личные неимущественные права (касается многих конституционных прав, таких как право на неприкосновенность личности, неприкосновенность жилища и т. д.);

- личные неимущественные права на результаты творческой деятельности (например, право авторства).

Обычно в залог передается имущество уже имеющееся у залогодателя. Но п. 2 ст. 336 ГК РФ допускается залог имущества, которое залогодатель приобретет в будущем. Например, договор о залоге имущества, которое приобретет заемщик на заемные средства.

При заключении договора о залоге залогодатель обязан письменно сообщить о всех известных ему к моменту заключения договора правах третьих лиц на предмет залога. Это необходимая мера, поскольку любое подобное обременение (вещное право, право аренды, ссуды и т. д.) способно негативно отразиться на стоимости имущества и на возможности его реализации.

Если залогодатель эту обязанность не исполнит, то кредитор вправе требовать досрочно исполнения основного обязательства, либо изменения условий договора о залоге, например, потребовать снижения стоимости залога.

По общему правилу предмет залога остается в обладании залогодателя. Но как законом, так и договором может быть предусмотрена обязанность предмет залога либо залогодержателю, либо третьему лицу.

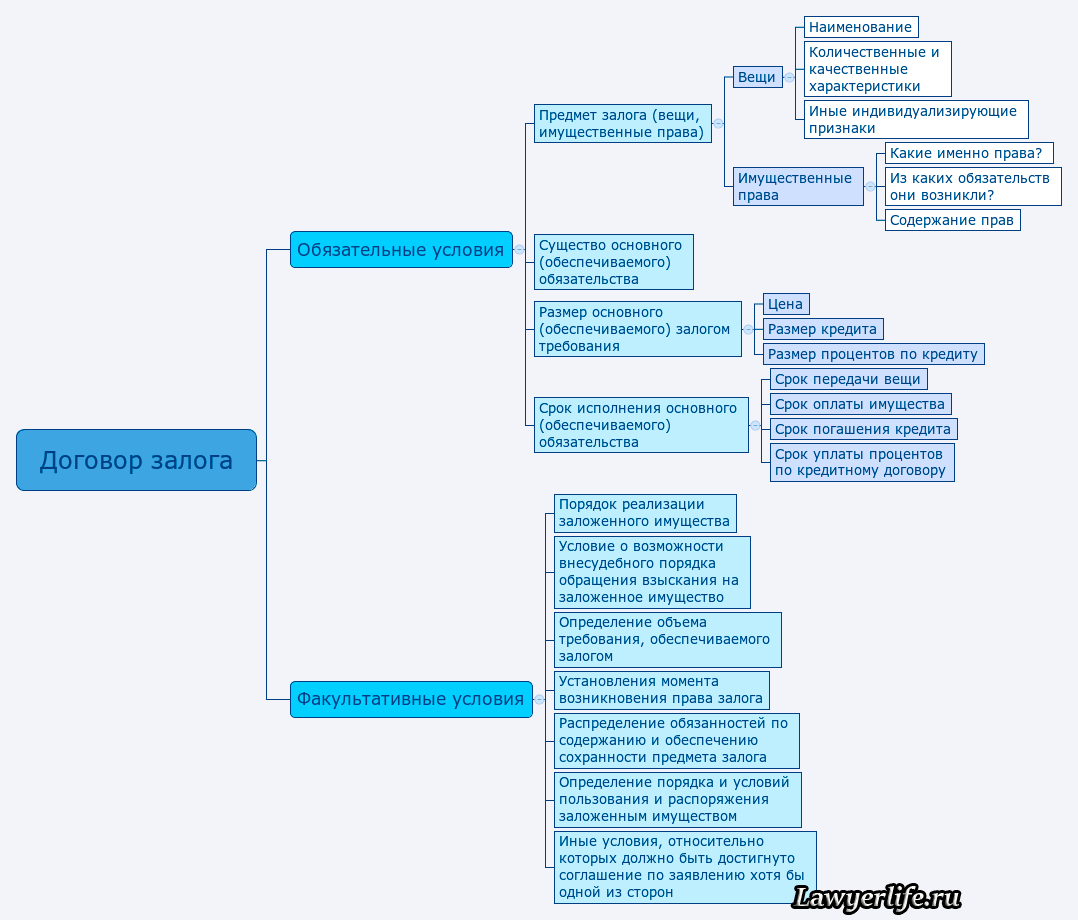

Договор залога

Условия и форму договора залога регламентирует ст. 339 ГК РФ. В ней указаны существенные условия такого договора.

Сперва кратко их перечислим.

- Предмет залога (имущество, передаваемое в залог).

- Определение существа, размера и срока обеспечиваемого залогом обязательства.

Что касается условий основного обязательства, то в договоре залога достаточно сделать отсылку к основному договору, из которого оно возникло.

Кроме того, в договоре должны быть закреплены условия относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

По условиям договора залога, которые должны или могут содержаться в нем, я подготовил интеллект-карту.

Для договора о залоге имущества предусмотрена обязательная письменная форма. На практике обычно он заключается путем составления единого документа, подписанного сторонами.

Законом может быть предусмотрена и нотариальная форма договора о залоге.

Если договор, из которого возникло основное (обеспечиваемое) обязательство, заключен в нотариальной форме, то договор залога также подлежит нотариальному удостоверению.

Несоблюдение любого из перечисленных положений относящихся как к условиям, так и к форме договора о залоге влечет за собой его недействительность.

Здесь же следует упомянуть о государственной регистрации и учете залога по правилам ст. 339.1 ГК РФ. Вкратце:

- если государственной регистрации подлежит основной договор, то в отношении залога тоже осуществляется государственная регистрация;

- государственной регистрации подлежит залог имущественных прав, связанных с участием в создании и (или) деятельности лица в обществе с ограниченной ответственности;

- регистрация или учет залога ценных бумаг осуществляется в соответствии с правилами ГК РФ (в частности, ст. 8.1 ГК РФ) и законодательством о ценных бумагах;

- сведения о залоге прав по договору банковского счета подлежат учету с соблюдением ст. 358.11 ГК РФ;

- Любое движимое имущество может быть учтено путем регистрации в реестре уведомлений о залоге движимого имущества, который ведется в соответствии с законодательством о нотариате.

Государственная регистрация и учет залога — это очень обширная тема, поэтому дальше углубляться я не буду.

Возможно в будущем появятся новые статьи, касающиеся отдельных аспектов залоговых правоотношений и отдельных видов залога. Не пропустите. В этой статье я постарался изложить самые основы залога имущества, как обеспечительной меры.

Машина в залоге у банка. Ее арестовали приставы , владелец машины долг имеет перед физлицом. Автокредит до ареста выплачивался аккуратно, но еще не выплачен весь.

Скорей всего заемщик перестанет сейчас платить кредит. Банк свое получит после реализации приставами машины. А вот пени за неуплату заемщиком остатка кредита тоже банк с цены продажи машины возьмет?

Но пени за просрочку все банки столько насчитывают! Что после продажи машины и расчетов с банком взыскателю-физлицу может ничего в уплату долга и не остаться. И с учетом, что машина единственное имущество должника, останется это физлицо с исполнительным листом на память.

В договоре кредитном подобная ситуация никак не оговорена. Но платить кредит сейчас у должника желания никакого нет. Машину-то забрали и продадут.

вот сейчас физлицо чешет затылок — добивался ареста не один месяц, а что с того поимеет вопрос!

В этой ситуации остается только надеяться, что какая-то сумма после удовлетворения требований банка останется. Потому что залог обеспечивает требования залогодержателя и в части уплаты пени в силу ст. 337 ГК РФ.

«залог обеспечивает требования залогодержателя и в части уплаты пени в силу ст. 337 ГК РФ.»

Спасибо за информацию.

Эх, торги бы побыстрее, да никак не ускорить. Одни… потом может и вторые… минимум месяца 4 уйдет. Да еще оценка время займет.

И все это время машину держать на хранении …нервно как-то (((

Не 2 рубля стоит.

Да, процедура не быстрая. И издержек хватает.

Вы правы. Увы.

Там еще один взыскатель есть, так что совсем не весело. Будут делить пропорционально. Пытаемся с ним договориться на переуступку долга у него долга, вроде соглашается. Но нужно договор оформлять, и вроде как через суд, выдавший исполнительный лист это делать надо. Хотя он говорит, что не обязательно, типа к нотариусу сходим и достаточно. Но я смотрю вот в сети информацию, суд , по-моему, не миновать.